/cdn.vox-cdn.com/uploads/chorus_asset/file/25592468/2113290621.jpg "ゼネラルモーターズとサムスン、インディアナ州に35億ドルをかけて電気自動車用バッテリー工場を建設することで合意")

ソニーグループ株式会社(ニューヨーク証券取引所:ソニー) は、地球上で最も多様なビジネス モデルの 1 つを持つ、日本で設立された多国籍テクノロジー企業です。 ゲーム (PlayStation) から音楽まで、同社は確固たるリーダーシップの地位を築き続けています。 この投稿では、そのビジネス モデル、資金調達、評価を分析し、詳しく見ていきましょう。

")

ビジネスモデルの違い

ソニーはテクノロジー業界のパイオニアである日本企業です。 最初の製品は、同社が 1946 年に開発した簡易炊飯器でした。 1950 年代に、ソニーは TR-55 トランジスタ ラジオを開発して大成功を収め、1979 年には象徴的なポータブル カセット プレーヤー「ウォークマン」を開発しました。 1994 年、同社は当時のアイコンであった PlayStation 1 ゲーム コンソールを発表しました。 これに続いて、2000 年に PlayStation 2 が登場しました。 まだ 史上最も売れたコンソール。

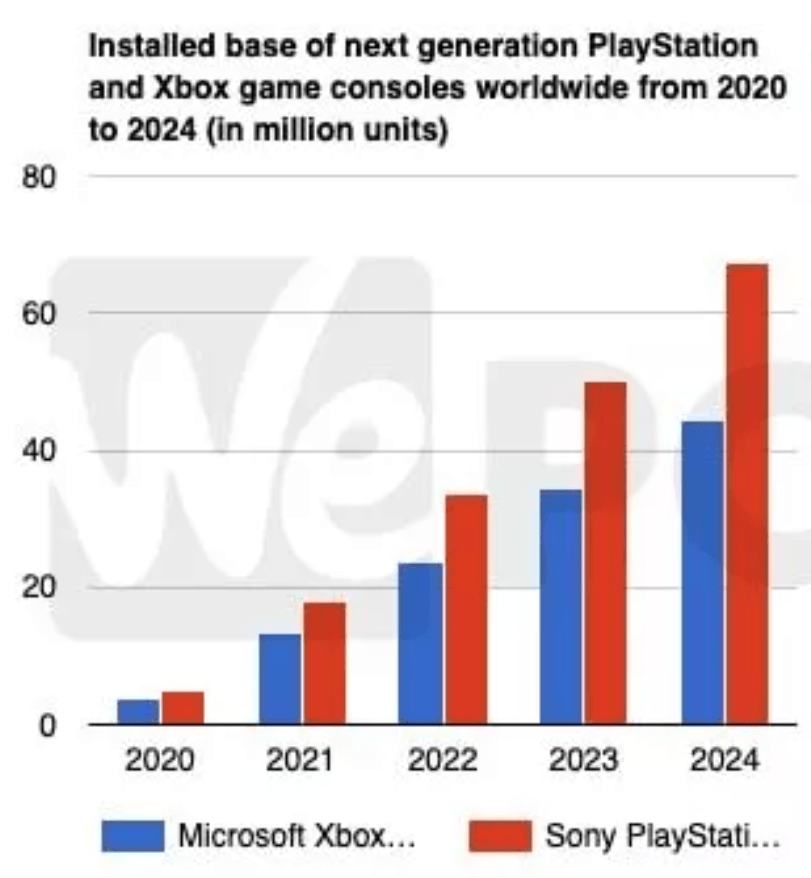

2022 年、Sony PlayStation がゲーム市場をリード だいたい 3,500 万台のコンソールがインストールされています。 これは、約 2,300 万台のコンソールがインストールされている Microsoft の Xbox を上回っています。 下の図は、Sony (赤いバー) が今後数年間で Xbox (青いバー) を追い抜くことを予測しています。

ゲームは確立された基盤です (WePC)

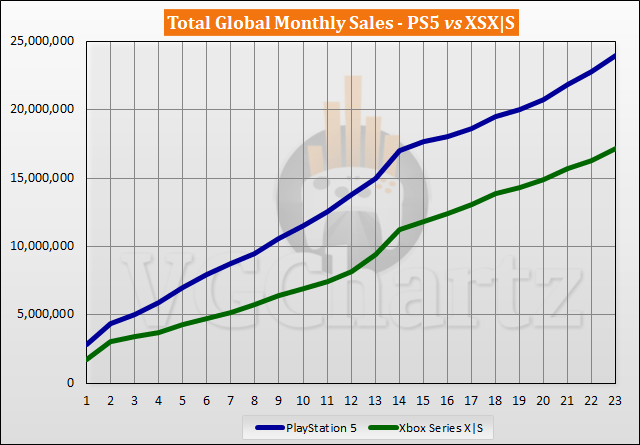

PlayStation 5の最新モデルもある 超える Xbox シリーズ XSX|S は 2022 年 10 月時点で約 680 万台。 PlayStationが先を行っていることは明らかです。

PS5対Xbox (Vgchartz)

ソニーは単なるゲーム コンソール メーカーではありません。このビジネスには多くの技術的ルーツがあります。 今日、ソニーはテレビ、ヘッドホン、カメラなどを製造しており、多くの分野でブランド リーダーとなっています。 たとえば、リーディング オンライン サウンド レビュー このウェブサイトでは、ソニーが「最高のノイズキャンセリング ヘッドフォン」として 1 位と 2 位を獲得しています。 ソニー A6 シリーズ さらに遠く 報告 YouTuber 向けの「最高の」ミッドレンジ カメラとして。

ソニーは世界最大の音楽出版社でもあります 制限 推定546万曲。 その人気のある音楽アーティスト。 マイケル・ジャクソン、ビヨンセ、シャキーラ、アデル、ハリー・スタイルズ、T.J. カリード、テイラー・スウィフトなど。 これは、ソニー・ミュージック・パブリッシングが実質的に音楽販売における「有料道路」として機能していることを意味します。 同社はラジオ局から使用料を徴収し、映画やコマーシャルなどで音楽を使用許諾しています。 世界の 3 つの主要な音楽出版社 (ソニー、ユニバーサル、ワーナー) を持つソニーは、強力な立場にあります。

ソニーミュージックソング (ソニー投資家ファイリング/MBW)

しかし、それだけではありません。ソニーは象徴的な映画スタジオ (Sony Pictures) を所有しています。 同社は他社の映画化権を取得している スパイダーマン、 ジュマンジ、 ゴーストバスターズ、 黒い服装の男また、 空手の子供. 同社は2015年までジェームズ・ボンドシリーズの「配給権」を保持していた.

ソニーはまた、独自の半導体を設計および製造しているため、ある程度垂直統合されています。 同社は、デジタル カメラの主要コンポーネントである「イメージ センサー」で最もよく知られています。 ソニーのイメージ センサーは、Samsung Galaxy S20、S21、S22 モデル、Google Pixel などの一般的な携帯電話で使用されています。 ソニーは以前、センサーをファーウェイに供給していたが、2020年にファーウェイが米国の禁輸リストに追加されたときに、顧客としての彼らを失った. 執筆時点で、ソニーはイメージセンサー市場で約 43% の市場シェアを持っています。 天気 2025 年までに 60% の成長。 会社もあります 報告 日本に新しいイメージセンサー工場が建設される予定であるため、経営陣が需要の伸びについて楽観的であることは明らかです。

ソニーのリーダーシップと複数の業界にわたる多様化は、同社が特定の市場での景気後退の影響を受けにくいことを意味します。

堅実な財務

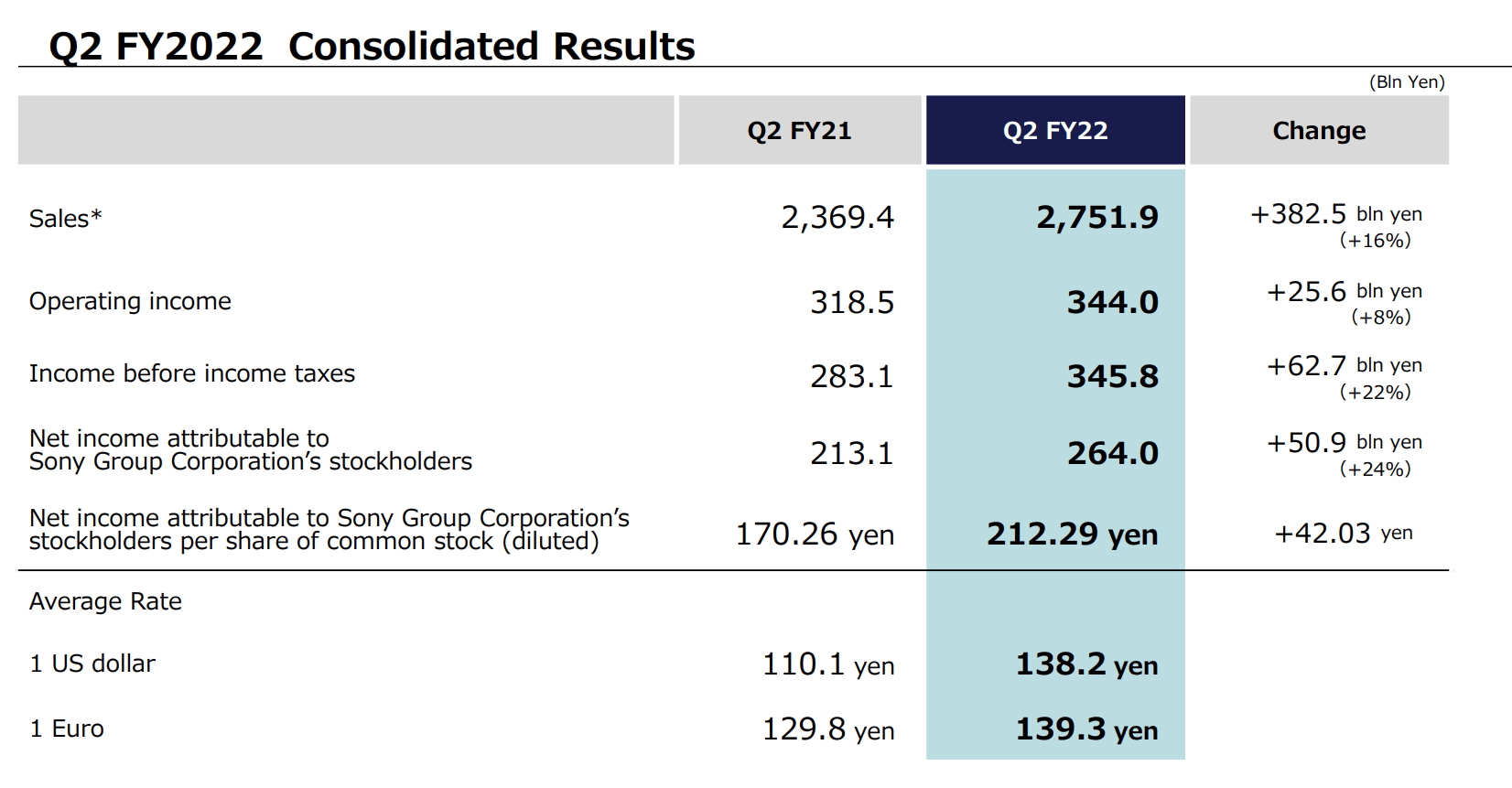

ソニーは堅調な財務を報告した 結果 事業は2022年度第2四半期を目標としています。 収益は前年比 16% 増の 210 億ドル (2 兆 7500 億円) でした。 営業利益は 25 億 6000 万ドル (3440 億円) で、前年同期比で 8% の大幅な増加となりました。

第 2 四半期の財務 (ソニー)

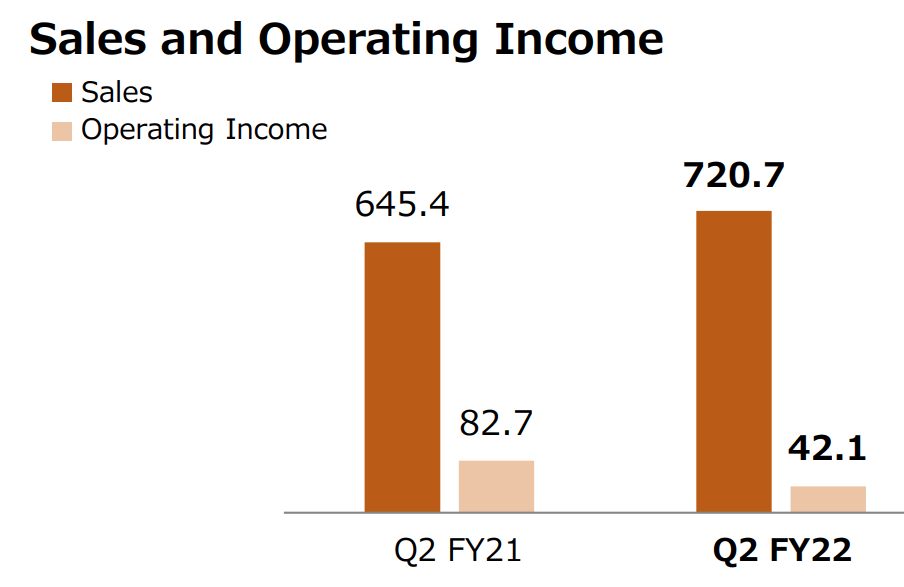

収益をセグメント別に分類すると、2022 会計年度第 2 四半期には、ゲーム & ネットワーク サービス部門が総収益の 26% と 55 億ドル (7,207 億円) を貢献しました。 これは前年比で最大 17% の増加であり、プラスです。 投稿で説明したように、ゲーム市場は現在循環的な低迷期にあるため、この収益の伸びはプラスです。 マイクロソフト (MSFT) その Xbox と NVIDIA (NVDA) とそのグラフィックス カード。 ソニーは、PlayStation Plus 加入者が前四半期比で 4% 減少し、4,540 万人になったと報告しています。

同社は、営業利益が約 6 億 1,500 万ドル (827 億円) から 3 億 1,700 万ドル (427 億円) に減少したため、このセグメントの収益性の問題を報告しました。以下のチャートを参照してください。 これは、ゲーム開発コストの増加によるものです。 買収した会社に関連する買収費用に加えて ファンキー、36億ドル。 Bungie は、象徴的なゲーム Halo と Destiny を作成したゲーム パブリッシャーです。 36 億ドルは高額に思えるかもしれませんが、ゲーム パブリッシャーは非常に人気があります。 たとえば、ソニーのライバルである Microsoft は最近、ゲーム大手の Activision Blizzard の買収を計画していました (ATVI687億ドル。 Microsoft は競争上の懸念から規制の介入に直面しているが、Sony との取引は滞りなく進行し、比較的小規模ではあるが買収は前向きなものとなった。

スポーツとネットワーキング (ソニーQ2レポート)

ソニー ミュージックは、前年比 32% 増の 26 億 7000 万ドル (3593 億円) の好調な売上高を報告しました。 この事業は、外国為替の追い風によってプラスの影響を受け、4 億ドル近くの追加収益を生み出しました。 私が報告する企業のほとんどは米国に拠点を置いているため、海外での収益は外国為替介入の影響を受けます。 ソニーは収益の大部分を米国市場から得ているため、逆のことが成り立つことは明らかな利点です。 ソニーの音楽部門は、有料サブスクリプション サービスからより多くの音楽売上を記録しました。これはプラスです。

ソニーミュージック (22年度第2四半期報告書)

ソニーの他の部門に侵入。 ソニー・ピクチャーズは、収益が 29% 増の 25 億ドル (3,375 億円) に達したと報告しています。 などの映画を監督した スパイダーマン:ノー・ウェイ・ホーム、 不特定、 マーク・ウォールバーグ主演、さらにはホイットニー・ヒューストンの映画。

そのエンターテイメント、テクノロジー、サービス [ET&S] 事業は前年比 16% 増の 50 億ドル (6,770 億円) と堅調な成長を遂げました。 これは、デジタルカメラの売上がプラス成長したことによるものです。 この点については、ソニーの強いブランドの「ビジネスモデル」のセクションで述べました。 私は 天気 この成長は、「クリエイター エコノミー」や他の多くの YouTube チャンネルの立ち上げによって継続されます。 同社のイメージ & センシング ソリューション部門もこのトレンドの恩恵を受ける態勢が整っており、前年比 41% という目覚ましい成長を記録しています。 29億ドル(3984億円)。

部門ごとの結果 (Q2 ソニー)

興味深いことに、ソニー さらに遠く 売上高が前年同期比で 17% 減少した「金融サービス」事業が含まれます。 個人的には、ソニーがコア事業に集中することを望んでいますが、それはほとんど関係ないようです。 たとえば、このカテゴリには、プルデンシャルとの合弁事業の一部である日本の生命保険会社である「ソニー生命」が含まれます (PRU)

すべてを総合すると、ソニーの営業利益は約 26 億ドル (3,440 億円) となり、前年比 8% の安定した伸びを示しました。 同社はまた、約 45 億ドル相当の現金と有価証券を保有しています。 ソニーには 250 億ドルの「負債」がありますが、これは伝統的なコングロマリットの場合に予想されます。 また、この「負債」の大部分は、無利子のオペレーティング リースまたはその他の負債で積み上げられていると考えています。 バランスシート 報告書 アルファを求めることで、「ジャスト」とは、58 億ドルの長期債務と 14 億ドルの現在の債務を意味し、これは非常に管理しやすいものです。

高度な評価

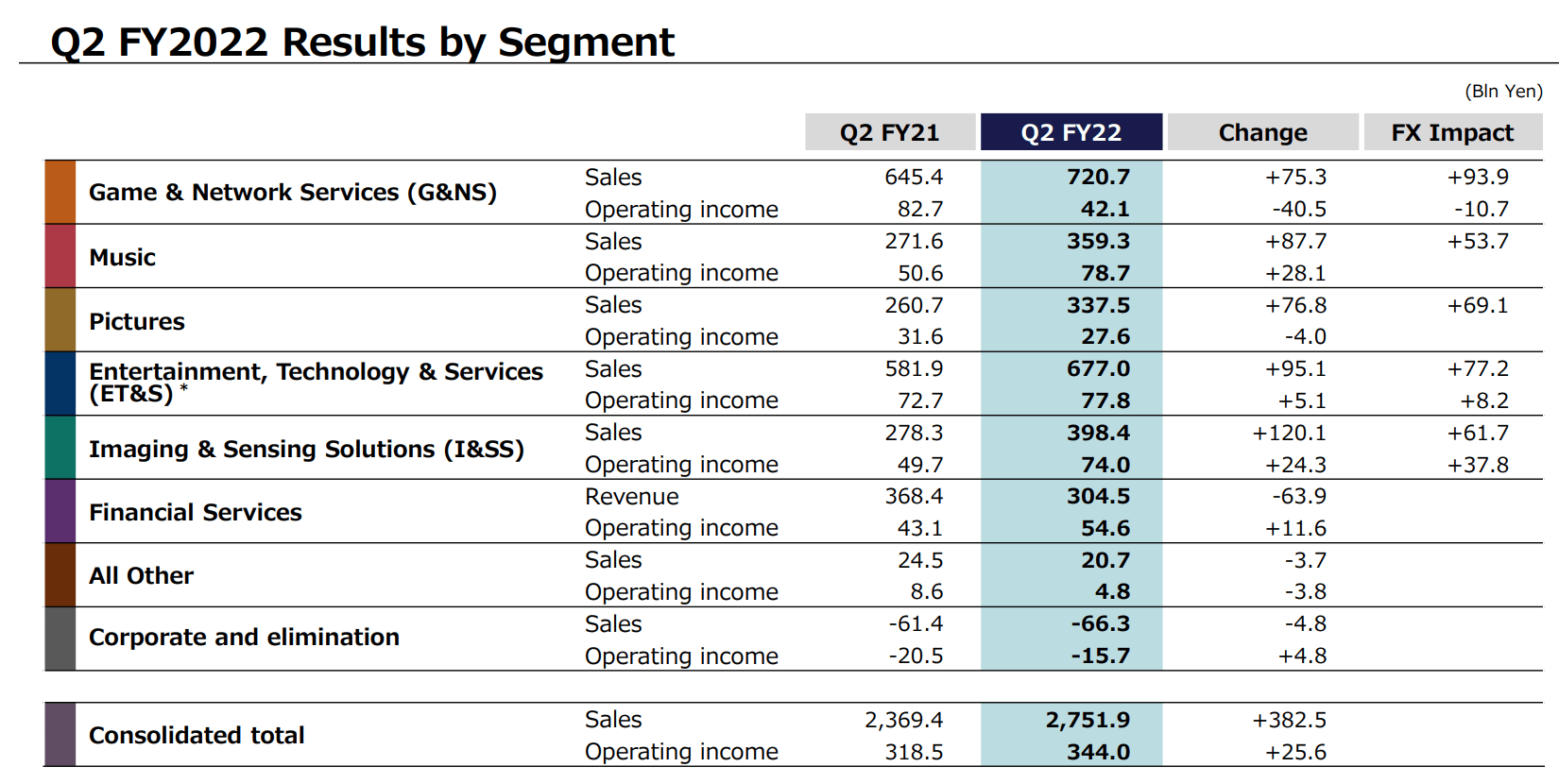

ソニーを評価するために、割引キャッシュフロー(「DCF」)評価方法を使用する高度な評価モデルに最近の財務を組み込みました。 来年の収益は 10% 増加すると予測しています。 これは非常に保守的で、前四半期に報告された 16% よりも低くなっています。 私は、マクロ経済環境とゲーム業界の周期的な不況に基づいて、妥当な数字を推定しました。 さらに、低い成長率は、2022 年の買収による「未実現」収益を考慮に入れています。 2 年から 5 年で、12% の急速な成長率が予測されます。 これは、経済状況の改善と、ソニーの事業部門のほとんどが既存の成長路線を継続することによって促進されると予想しています。

ソニー株式格付1 (著者 Ben が Motivation 2 Investments で作成)

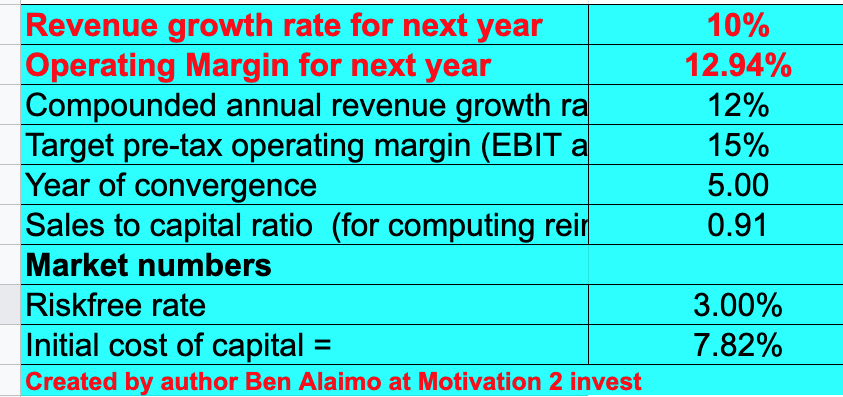

評価モデルの精度を高めるために、純利益を膨らませた研究開発費を資産化しました。 さらに、今後 5 年間の税引前営業利益率は 15% になると予測しています。 これは、運用効率の向上と買収関連コストの削減によって促進されると予測しています。

ソニー株式格付 2 (著者 Ben が Motivation 2 Investments で作成)

資金を組み合わせると、1 株あたり約 88.92 ドルの公正価値が得られますが、ソニーは現在、1 株あたり約 77.6 ドルで取引されており、約 13% 過小評価されています。

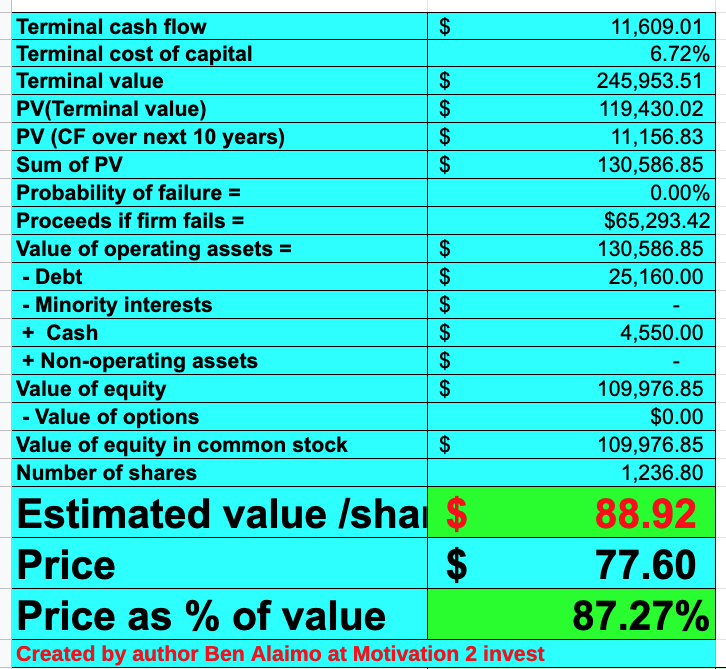

追加のデータポイントとして、ソニーは価格対売上比 = 1.13 で 5 年間の平均よりも 98% 安く取引されています。 対照的に、業界のリーダーであるサムスン電子(OTCPK:SSNLF) は、売価比率 = 1.3 で取引されており、これはやや割高です。

リスク

慣性/サイクルゲームが必要

研究者が多い 天気 2023 年には米国、さらには日本でも不況が発生します。 これは、短期的にはソニーに対して有利に働く可能性があり、金利の上昇を考えると、高い債務水準は助けにはなりません。 さらに、レポートで説明したように、ゲーム業界は周期的な景気後退を経験しています。 マイクロソフト Xboxの販売で。 そのため、ソニーは 2023 年にいくつかの課題に直面する可能性があります。

最終的な考え

ソニーグループ株式会社は、深刻な景気後退にもかかわらず、ほとんどのビジネスユニットで堅実な成長を遂げています。 ゲーム、センサー、音楽の各分野での強力なリーダーシップの地位は、これらの業界がさらに統合を開始する上で有利です。 ソニーグループの株式は、本質的および過去の倍数と比較して過小評価されているため、長期的な投資に適している可能性があります.

編集者注: この記事では、米国の主要な取引所で取引されていない 1 つまたは複数の証券について説明します。 これらの株式に関連するリスクに注意してください。

「情熱的なコーヒーマニア。ソーシャルメディア愛好家。Twitterの専門家。極端な音楽の専門家。ゾンビ中毒者。ハードコアな旅行のスペシャリスト。」

More Stories

RIIZEの来日公演がソールドアウト

台風シャンシャンが日本に大雨をもたらした後、3人は行方不明となった

日本のパイロット不足により、2030年までに観光客6,000万人の目標が脅かされる |世界のニュース